上周,债券市场依然保持强势,收益率曲线变陡,短端利率的定价越来越贵。如果资金利率维持现状,短端利率的下行空间有限,整体可能维持震荡。

有分析指出,如果权益市场不继续出现明显反弹或经济增长斜率不加快,长端利率可能会跟随短端利率下行,行情会短暂由短端向长端转移。

债市行情或又将由短端向长端切换

上周(2.19-2.25),央行公开市场进行4270亿逆回购操作,到期11820亿,全周净回笼7550亿元,DR007围绕于1.8%附近波动,资金面呈现平稳状况。现券方面,流动性预期宽松、5年期以上LPR报价下调,市场利率全面下行,债券收益率曲线走陡。

具体来看,利率方面,相较前一周收益率曲线,各品种利率整体下移,10年期国债收于2.40%附近,10年国开约收于2.56%;信用方面,收益率均有下行,信用利差略有走阔。

随着近期收益率曲线的明显变陡,可以看到短端利率的定价越来越贵,即短端利率相对资金利率的利差越来越低,后续如果资金利率不进一步放松,短端利率资本利得的性价比将有所降低,只有资金利率如投资者预期一样出现下行,短端利率则还有进一步明显下行空间。

如果后续资金水平继续维持现状,那么短端利率也会维持震荡,但在短端利率前期下行后,长端利率空间有所打开,此时长端资本利得的性价比有所提升;如果后续资金水平收敛,那么曲线也会呈现熊平走势。

因此,有分析指出,债市行情或又将进行长短端切换,如果资金利率如投资者预期一样进一步宽松,此时短端利率还有下行空间,收益率曲线短期大概率会呈现“先牛陡,后牛平”的走势。从资本利得角度,德邦证券分析指出,可以逐步关注长端投资机会,但久期选择不宜激进,保持平均或偏高即可。

诺安基金则指出,货币政策当前处于宽松周期,流动性合理充裕,财政政策保持积极的同时需要防范化解地方债务风险。逐渐接近全国两会召开,关注后续稳增长政策方向。当前市场环境依然相对有利于债券利率走势,组合建议保持一定的久期和仓位,提升资产流动性。

降息仍有期待,债市行情仍未走完

此外,由于A股权益市场反弹强劲,资金会否因此从股市分流值得关注。不过有分析认为,债市行情仍未走完。

从2月26日的情况来看,沪指收跌近1%止步8连阳。对于银行负债成本进一步降低的预期持续支撑债市情绪;此外,税期走款资金面变化有限,债市配置力量仍未消。

资金面方面,央行在公开市场连续净投放,银行间市场资金面波动不大,资金平稳隔夜回购利率稍涨。

华泰固收报告称,2月债市投资者继续关注货币政策和全国两会信息,对财政政策和资本市场政策期待最高,利率下限判断随行就市下调至2.3%,对股市看法边际改善。目前基本面环境仍未逆转,降息仍有期待,债市行情仍未走完。

中金公司固收研究团队表示,在曲线相对平坦的情况下,短端利率的性价比看起来更高一些。考虑到“资产荒”格局的延续,10年国债利率也大概率会在短端利率下行后,跟随走低,至一季度末,10年国债收益率可能降至2.3%附近。

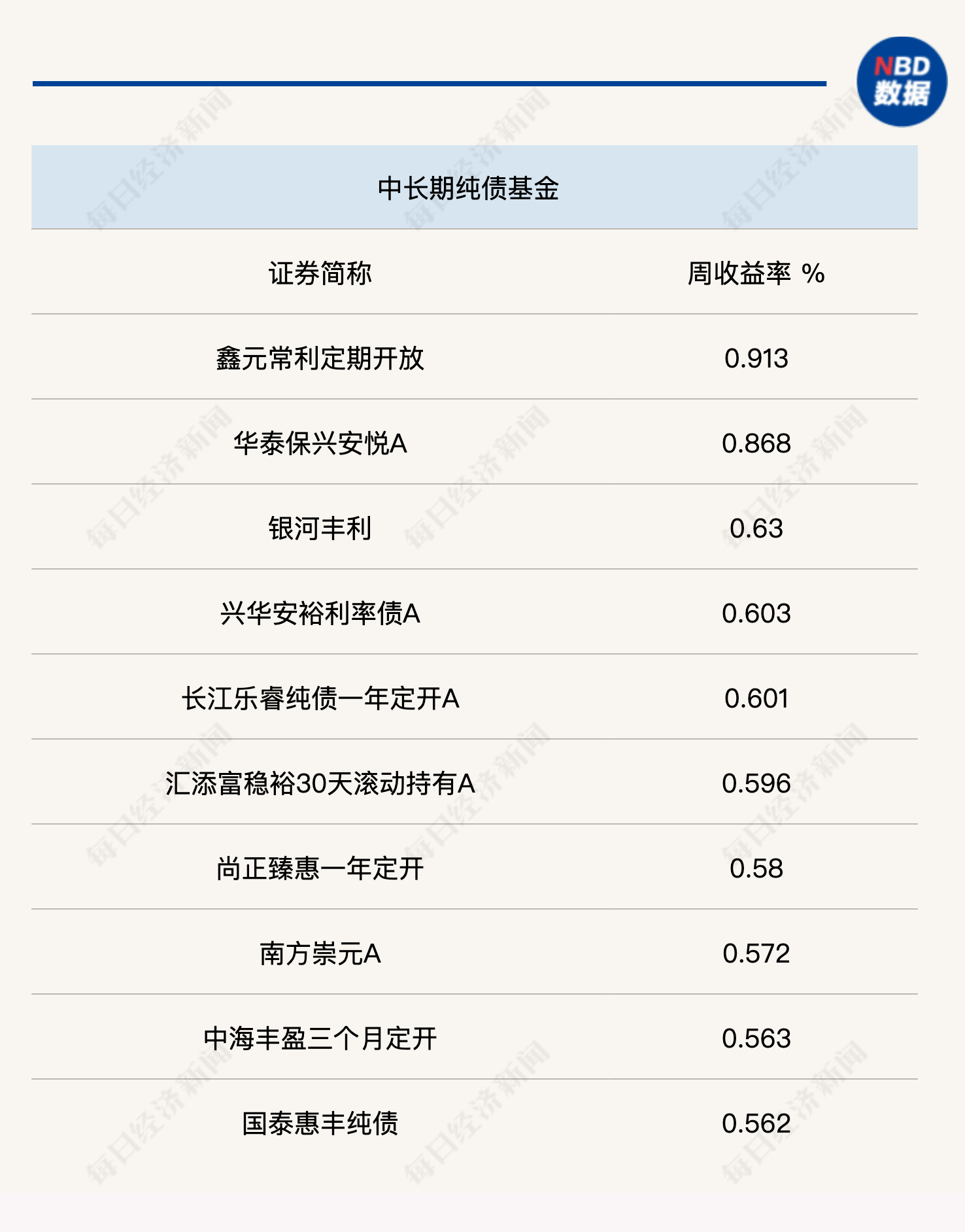

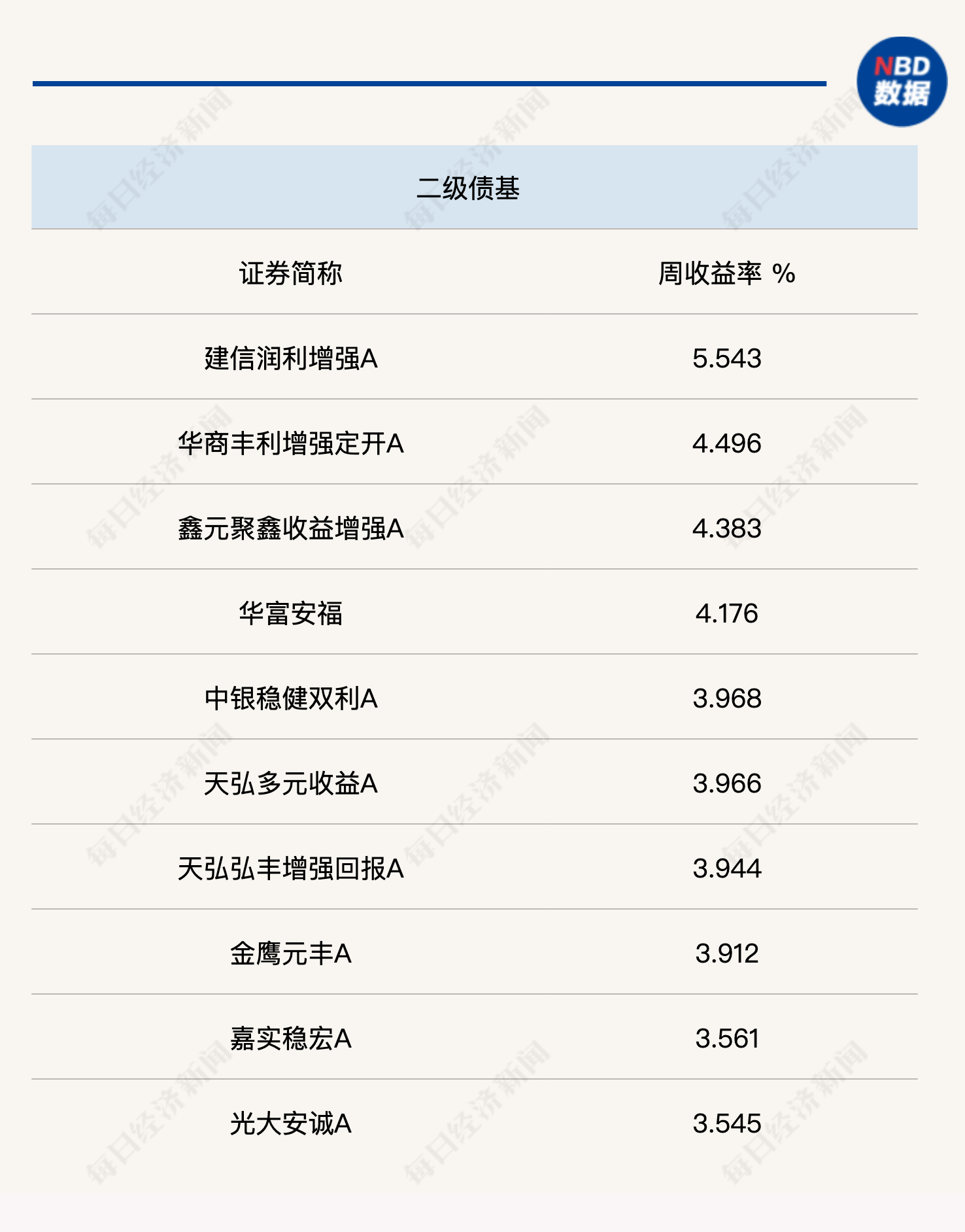

从最近一周的债券基金表现来看,二级债基表现依然最为优异,一些头部业绩产品达到周收益超5.5%的水准。例如建信润利增强A,Wind统计显示,上周收益率达到5.5427%。

观察后市,后续存款进一步降息的预期抬升,LPR非对称调降对债市的影响或利大于弊。中信证券分析指出,非对称降息背后“LPR—存款利率”传导路径或不至于取代MLF利率的长债利率定价中枢地位,而债券相较于贷款配置性价比进一步凸显,后续存款进一步降息的预期抬升,LPR非对称调降对债市的影响或利大于弊。

(文章来源:每日经济新闻)