上周,债市出现好转,也是近一段时间以来,单周持续表现较好的时段。从债券品种来看,信用债好于利率债,也体现出对于无风险利率债的市场需求仍有待提振。当然,这也与近期货币政策的预期有关,有分析指出,债市短期内的风险依然没有消除,包括资金面、权益市场以及机构行为等都是构成近期债市波动的干扰因素,仍需格外重视。

债市好转,债基单周最高收益率达2.18%

上周(3.17-3.23),债市出现久违的好转迹象,连续一周表现突出。全周来看,市场剧烈波动,冲高后回落,十年国债和十年国开债活跃券较前一周分别下行2BP、1BP至1.83%和1.87%,30年国债下行1BP,信用利差总体收窄。

当然,上周权益市场不佳或也给债市一定的机会,至少从资金面来看,上周资金面稍显宽松,叠加央行的调控,整个资金面的情况有所好转。其中,央行公开市场累计净投放3785亿,其中,7天逆回购14117亿,到期5262亿,MLF到期3870亿,国库现金定存到期1200亿,政策利率维持不变。

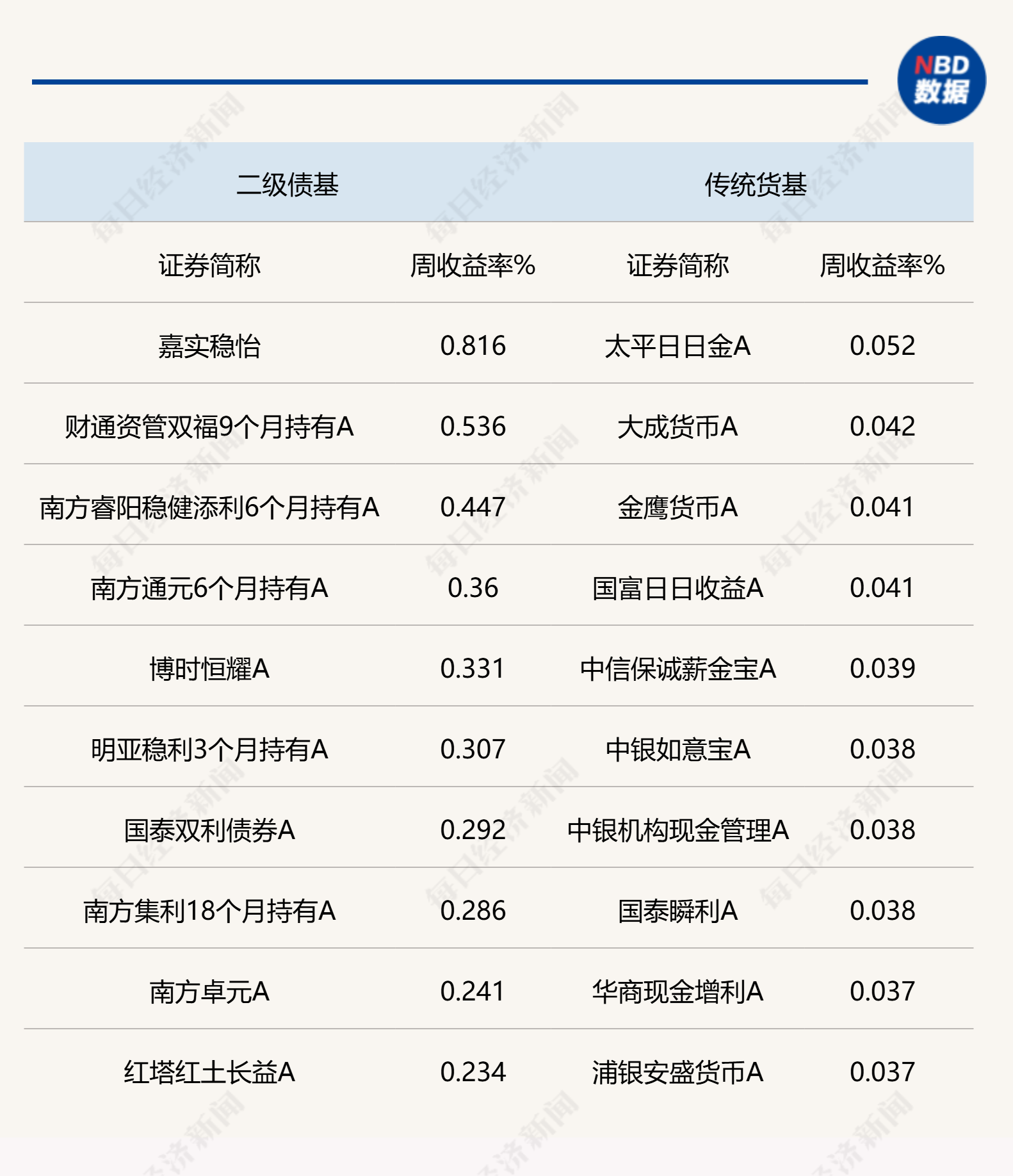

从基金的表现来看,上周纯债基金表现突出,最高收益率达到2%以上。Wind统计显示,中长期纯债基金中的国泰睿元一年上周收益率达到2.18%,成为所有债券型基金当中业绩最好的一只。从平均收益率看来,中长期纯债基金、短债基金都在0.07%以上,远高于二级债基和传统货基。

当然,货币型基金的表现依然不佳,记者注意到,除了平均的七日年化收益率连创新低之外,不少成立时间较长的基金也开始通过增设C份额来应对规模、业绩双降的颓势。尽管这样有助于吸引增量资金进入,但业内对于长期持营的前景并不乐观,认为资产配置的优化才是关键。

有分析指出,目前经济基本面环境对债券市场仍相对友好。博时基金分析指出,在政府债券前置供给背景下,今年一季度政府债券净增量同比或抬升2万亿元左右,对应在不考虑增发的情况下,年内剩余季度政府债券供给同比升幅或相对有限,债券配置需求仍能有效承接政府债券供给的增加,仍可关注超长债的配置价值。

短期债市风险仍未消除,重视多个扰动因素

进入3月下旬,市场对于月末、季末的资金扰动最为关注。一方面,每逢这些时点的市场资金面都会出现紧缺,对于一些基金的赎回也就在所难免,进而也会拖累债市;另一方面,A股春季行情尾声的波动也会对资金的避险形成促进,债市也有望吸引增量资金。

但是,除了这些干扰因素外,今年以来关于债市的短期扰动还有其他方面的因素。其中,货币政策与资金面、股市表现、机构行为等需要重点关注。

华泰证券的研报分析指出,近期基本面回暖,货币政策重心从稳增长转向防风险、防空转、稳汇率。短期内降息降准概率都在下降,后续债市收益率仍将受到货币政策与资金面的制约。

股市对债市的压制或有所减弱。上周市场风险偏好有所回落,恒生科技估值修复或基本到位。短期内,投资者关注点转向业绩期。在业绩期及外部不确定性落地后,股市可能再度凝聚做多共识,债市或将重新面临资金分流和情绪压制。

机构行为方面的担忧有所淡化。一是跨季后,银行兑现浮盈老债的压力将有所缓解,银行方面的反馈担忧减轻;二是理财短期仍有安全垫保护,且去年8月以来理财赎回债基已经不少,短期出现大规模理财债基赎回反馈的概率可能有限。

关于近期债市的操作策略,诺安基金分析指出,近期资金面有所缓和,资金利率下行,但难言明显宽松,仍需关注央行态度以及公开市场操作情况。组合操作上需关注资产价格赔率,保持组合的流动性,同时根据市场环境变化灵活调整组合久期。

(文章来源:每日经济新闻)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12