针对上市公司定向增发、配股等再融资行为长期以来的混乱状况,上周末证监会推出了一项广受市场关注的重磅监管新政。新规一出,大量正等待再融资方案审核通过的上市公司,一片“鸡飞狗跳”。本周以来,就有数十家A股上市公司公告暂停或取消了原有的资产重组、定向增发等股权融资方案。

而与此同时,来自券商一线债券承销人士的消息则显示,在原有股权融资方案可能面临流产的背景下,许多上市公司正“削尖脑袋”谋划着用转债融资替代原先的股权融资方案。本周对于券商机构的从业人员来说,债券融资承销部门无疑是最繁忙的一群人(没有之一)。在许多一线券商债券投行部门“坐等业务上门”的同时,许多业内人士均乐观预测:转债市场大热在即!

债券承销大佬会客忙

作为上海一本地大型券商债券融资部的资深项目经理,谭建华(化名)本周难得的在浦西某写字楼6楼的办公室“上了一整周没有出差的班”。自从上周末证监会公布上市公司再融资的新规之后,长三角多地的多位上市公司高管,纷纷前来办公室拜访,了解推出其所在公司转债融资方案的可行性。

“以往都是我们托着各种内外部人脉追着上市公司求他们,像这礼拜坐在办公室等着业务上门我印象当中还是破天荒的头一遭!” 谭建华在办公室接受中国证券报(公众号:xhszzb)记者采访时表示。

其中,有一家光伏上市公司令谭建华印象颇深。由于之前两年太阳能电池行业持续低迷,而去年公司业绩得益于抢装潮及整体市场回暖刚刚有所回升,公司大股东这阵子正琢磨着趁着业绩还算好看推出一项规模超过20亿元的大额定增计划。而这次出台的再融资新规,直接打乱了大股东的“如意算盘”。“主要是之前初步达成定增意向的一些公私募机构,在新规实施之后难再获得折价收益,大股东之前的定增计划‘泡汤’是大概率了”,谭建华称。

“像这家光伏公司这样的情况,我个人分析应该还是非常有代表性的。除非那些本来就在资产收购等方面目的不纯、玩猫腻的公司,在新规之后只能打起退堂鼓,否则那些真正有本业融资需求的上市公司,还势必都或多或少地考虑到我们债券发行这块”,谭建华表示。

上市公司发债意愿迫切

而在券商等转债承销机构坐等业务上门的同时,许多上市公司对于再融资新政和转债融资则一直在忙着“摸黑前进”,寻求发行转债替代方案的可行性。最近几天,广东某上市公司的董秘小金着急得牙龈上火。几天前,其所在的公司刚刚宣布终止非公开发行方案。

“我们是做实业的,之前融资需求一直比较平稳,定增间隔一般是两三年,”小金抱怨道,“这两年公司战略步伐做了调整,计划五年实现营收30%的增长,需要资金比较多,融资规模肯定就上去了,没想到一下撞到政策枪口上去了。”而谈到目前公司的融资方向调整,小金则透露,目前公司还处于“开动脑筋”的阶段。“主要是跟自己的券商、圈内朋友交流,看有什么可替代的方案,现在谈得最火、也是迫切想了解的是可转债”,小金称。

数据显示,在再融资新规发布后,本周两市已经有数十家公司宣布调整、甚至终止资产重组或非公开发行股份方案的背景下,目前许多上市公司一个普遍的顾虑是,上司公司本身是否能够达到可转债的发行门槛。根据相关规定,发行可转债的公司主体至少应满足“最近3年连续盈利,且最近3年净资产收益率(ROE)平均在10%以上”等硬性发行条件。

“定增各项条件都比较虚,企业连连亏损也能照发不误。像可转债的门槛肯定会筛掉一大批主业较差、经营不善的公司,促使资金向蓝筹股或者实体经济进一步靠拢”,有私募机构投资经理进一步向中国证券报记者表示。而除此之外,包括发行转债的负债成本、到期之后能否转股等,也是许多上市公司顾虑的两大因素。

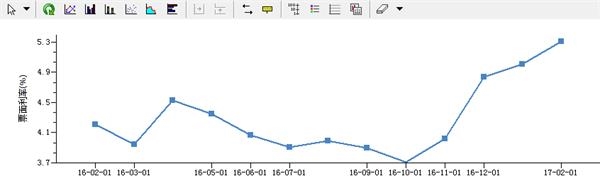

数据显示,自2016年四季度债市走熊以来,各类信用债的发行利率就开始节节攀升。截至2月24日,所有期限的公司债发行加权平均利率在经过2016年11月以来的连续4个月上涨之后,已由2016年10月的3.7139%大涨至2月的5.3041%。而相比较而言,以往多年上市公司可转债0.5%至1.5%左右的票面年利率,则几乎堪比“无息借款”。

有券商转债承销人士进一步表示:

在现有的发行门槛下,目前能够达到转债发行条件的,实际的付息成本并不高。以5年期为例,基本所有市场上的存量转债,平均每年的票息都在2%以下。这笔钱即使趴在账上,存在托管银行的协议存款利息都能达到4%左右。与普通的公司债发行利率对比,转债的融资成本可以说是便宜的“令人发指”!

此外,在上市公司普遍期待的“到期转股”方面,业内人士则指出,从过往经验来看,可转债最终以股份和还本付息形式支付的比例约为7:3。一般来说,只要公司有良好的发展前景和业绩表现作为支撑,转股的成功率还是很大。

转债发行料井喷在即

进一步从今年以来可转债发行情况和可转债发行预案的情况来看,年初以来上市公司对于转债融资的热情实际上已经出现升温迹象。

数据显示,今年以来,可转债发行与2016年相比已经显著提速。数据显示,2016年全年共有34家上市公司公布可转债预案。而今年以来在不到两个月时间内,就已经多达20家上市公司公布可转债发行预案。

此外,已经发行的转债品种,也达到了6家(含私募转债).

而对于未来转债市场整体可能因上市公司融资渠道转向而发生的变化,目前业内人士则普遍认为,转债市场预计即将迎来“供需两旺”的井喷式发展时期。从具体影响转债市场扩容的主要因素来看,业内人士指出,未来转债发行即将迎来三大重磅“风口”。

第一,再融资新规实施之后,上市公司对于转债融资的依赖已经是“箭在弦上、不得不发”。一方面,考虑到定增等股权融资此次的大幅收紧,通过债权融资筹措资金已经势在必行。另一方面,在去年年底至今普通公司债发行利率持续大幅上涨的情况下,转债的低息优势正日益凸显。

第二,从投资机构的角度来看,转债市场在经过前几年的存量持续萎缩和边缘化之后,转债公募基金等资管产品正持续面临“僧多粥少”的局面。未来上市公司大量转债,在资金承接上并无太大困难,各类资金将乐见其成。

第三,本次管理层大幅抬高股权再融资门槛,在一定程度上,就暗含着有意将上市公司再融资“引流”至转债市场、进而为国企改革和新股IPO融资腾出资金的政策导向。对此,兴业证券、天风证券等多家机构本周就纷纷发表观点认为,未来管理层在转债相关政策上,将有望显著降低可转债发行条件、大力鼓励转债发行。相关政策面可能发生的变化,值得市场各方积极预期。

整体来看,在管理层大幅抬高股权再融资门槛的同时,转债融资的“另一扇门”正在徐徐开启。在经过前几年的“门前冷落鞍马稀”之后,转债市场的大扩容,正变得水到渠成。

相关报道>>>

机构观点>>>

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12